সাধারণ আর দশটা পণ্যের মতো অর্থও একধরনের পণ্য যখন তা ধার হিসাবে ব্যবহৃত হয়। এক্ষেত্রে এর মূল্য নির্ধারিত হয় সুদের হার বা মুনাফার হার-এর মাধ্যমে। যেমন ধরুন, অর্থ বা টাকার স্বল্পতার সময় আপনার কোনো এক প্রয়োজনে যদি ব্যাংক বা অন্যকোন অর্থলগ্নী প্রতিষ্ঠানে ঋণ করতে যান, দেখবেন যে তাদের ঋণের হার সেসময়ে তুলনামূলকভাবে বেশী থাকে। অপরদিকে, অর্থের প্রাচুর্যের সময় সুদহারও কমতে থাকে। এক্ষেত্রে বাজারে চাহিদা ও সরবরাহ’ই মূল চালিকাশক্তি হিসাবে অর্থের মূল্য নির্ধারণ করে থাকে, সুদহারের মধ্য দিয়ে।

বাংলাদেশে ক্ষুদ্রঋণ কার্যক্রমে সুদ বা মুনাফার হিসাব নির্ণয়ে ২ধরনের পদ্ধতি প্রচলিত রয়েছে – ফ্ল্যাট মেথড (Flat Method of interest calculation) বা সরল পদ্ধতি এবং ডিক্লাইন মেথড (Decline Method) বা রিডিউসিং ব্যালান্স মেথড (Reducing Balance Method) বা ক্রমহ্রাসমান পদ্ধতি। সহজভাবে বুঝতে পারা বা হিসাবের সুবিধার কারনে এখনো বেশিরভাগ ক্ষুদ্রঋণের সুদের হিসাব সরল পদ্ধতিতে নির্ণয় করা হয়।

তফাৎগুলি কি কি?

- সাশ্রয়ী (Cost Effectiveness):

- ক্রমহ্রাসমান পদ্ধতি: ডিক্লাইন ব্যালান্স বা ক্রমহ্রাসমান পদ্ধতিতে কেবলমাত্র অনাদায়ী বা অপরিশোধিত ঋণস্থিতি বা ব্যালন্সের উপর সুদ হিসাব করা হয়। যার কারনে, ঋণের কিস্তি পরিশোধের সাথে সাথে পর্যায়ক্রমে ঋণের (আসল) পরিমান কমতে থাকে এবং উক্ত হ্রাসপ্রাপ্ত ঋণের উপর সুদের পরিমানও কমতে থাকে।

- সরল পদ্ধতি: এই পদ্ধতিতে প্রথমেই ঋণের পুরো মেয়াদে কার্যরত ধরে নিয়ে ঋণের আসলের উপরে সুদের পরিমান বের করে নেয়া হয়, এবং উক্ত সুদকে কিস্তি সংখ্যা দিয়ে ভাগ করে প্রতিকিস্তিতে তা সমভাবে বিতরণ (distribute) করা হয়। এক্ষেত্রে ঋণপরিশোধের সাথে ঋণব্যালান্স কমলেও সুদ পরিবর্তিত হয় না। ফলশ্রুতিতে, ঋণী ব্যক্তির সুদের খরচ (Effective Interest Rate) তুলনামূলকভাবে অনেক বেশী পড়ে যায়।

- হিসাবের স্বচ্ছতা (Transparency):

- অর্থ যখন ঋণ হিসাবে বিতরণ করা হয়, তখন ধরে নেয়া হয় তা একটি ‘পণ্য’, যার মূল্য নির্ধারিত হয় সুদ হিসাবের মাধ্যমে। ক্রমহ্রাসমান পদ্ধতিতে যে পরিমান অর্থ ঋণীর কাছে বর্তমানে অপরিশোধিত অবস্থায় রয়েছে, কেবলমাত্র সেটুকু’র উপর সুদ হিসাব করা হয়। ফলত: ক্রমহ্রাসমান পদ্ধতিতে ঋণের সুদ নির্ণয়করণ অধিকমাত্রায় ঋণকার্যক্রমের স্বচ্ছতা নিশ্চিত করে।

- সরল পদ্ধতিতে সুদ নির্ণয় অনেকাংশে দ্বার্থ্যবোধক (deceptive)। সুদের হার দিয়ে মোট সুদের পরিমান নির্ণয় করার পরে, ঋণ পরিশোধের সাথে সাথে তা মোট সুদের উপর কোনোরকম প্রভাব তৈরী করতে পারে না, যা কিনা ঋণের খরচ বৃদ্ধি করে বহুলাংশে।

সাধারণ ভাবে বলা যায়, একই অংকের সুদহারের ক্ষেত্রে ক্রমহ্রাসমান পদ্ধতিতে যে পরিমান সুদ হিসাবভুক্ত হয়, সরল পদ্ধতিতে একজন ঋণীকে তার প্রায় দ্বিগুন সুদখরচ বহন করতে হবে।

- নিয়ন্ত্রক সংস্থার নিয়মের প্রতিপালন:

- বাংলাদেশে ক্ষুদ্রঋণ এনজিওগুলি এমআরএ-এর গাইডলাইন অনুযায়ী ঋণকার্যক্রম পরিচালনা করে থাকে। এক্ষেত্রে, এমআরএ কর্তৃক নির্ধারিত সুদের সর্বোচ্চ হার ক্রমহ্রাসমান পদ্ধতিতে বার্ষিক ২৪ শতাংশ।

- সরল পদ্ধতিতে সুদহার কম দেখালেও সুদের লুকায়িত খরচ ঋণী ব্যক্তি’র জন্য অনেকক্ষেত্রেই অতিরিক্ত দায় হিসাবে পরিগণিত হতে পারে। যেকারনে, এমআরএ সরল পদ্ধতিতে ঋণের সুদ নির্ধারণে নীতিগতভাবে নিরুৎসাহিত করেছে।

তুলনামূলক চিত্র:

ক্রম | বৈশিষ্ট্য | সরল পদ্ধতি | ক্রম:হ্রাসমান পদ্ধতি |

১. | হিসাবের মূল / ভিত্তি (Calculation basis) | বিতরণকৃত মূল ঋণ (আসল) | অবশিষ্ট ঋণ (outstanding loan) |

২. | সুদের পরিমান | প্রতি কিস্তিতে (/মাসে /সপ্তাহে) একই পরিমান | ঋণ পরিশোধপূর্বক পর্যায়ক্রমে কমতে থাকে |

৩. | প্রকৃত খরচ (Real Cost) | ক্রমহ্রাসমান পদ্ধতিতে প্রাপ্ত মোট সুদের প্রায় দ্বিগুনের সমপরিমান | প্রকাশিত সুদহারের প্রকৃত প্রতিফলন পাওয়া যায় |

৪. | হিসাব পদ্ধতি | সহজেই বোধোগম্য | গণনাসাপেক্ষ |

৫. | এমআরএ নীতিমালা | নিরুৎসাহিত করা হয়েছে | বাধ্যতামূলক (সুদের সর্বোচ্চ হার বার্ষিক ২৪%) |

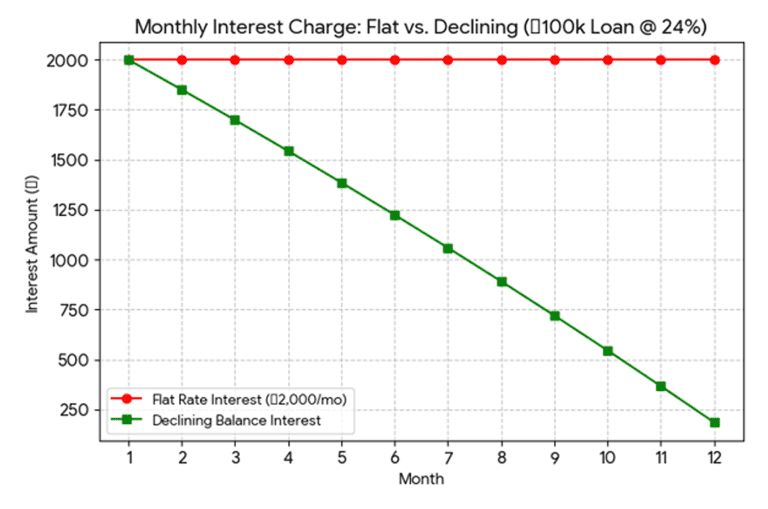

তুলনামূলক চিত্র: বিতরণকৃত ঋণ: ১০০,০০০ টাকা, ১বছরের জন্য (সুদের হার: বার্ষিক ২৪%)

ক্রম | বৈশিষ্ট্য | সরল পদ্ধতি | ক্রম:হ্রাসমান পদ্ধতি |

১. | মাসিক কিস্তি (Monthly Installment) | টা.১০,৩৩৩ | টা. ৯,৪৫৬ |

২. | সুদের পরিমান (মোট) | টা. ২৪,০০০ | টা. ১৩,৪৭২ |

৩. | মোট পরিশোধের পরিমান (Repayment) | টা. ১২৪,০০০ | টা. ১১৩,৪৭২ |

৪. | মোট সাশ্রয় (Total Savings) | — | টা. ১০,৫২৮ |

মূলত: ক্রমহ্রাসমান পদ্ধতিতে বার্ষিক ২৪% সুদহারের বিপরীতে সরল পদ্ধতিতে সমতুল্য (equivalent) সুদহার বার্ষিক ১৩.৫%। দুইটি পদ্ধতিতে প্রাপ্ত মাসিক সুদের তুলনামূলক খরচ নীচের গ্রাফটিতে দেখানো হলো-

পরিশেষে:

উপরের হিসাব থেকে ঋণকার্যক্রমে নিয়োজিত উদ্যোক্তাগণ মনে করতে পারেন, সরল পদ্ধতিতে ঋণের মোট পরিমান বেশী হবার কারনে তা লাভজনক, তাই সংস্থার জন্য এই পদ্ধতিটি হয়তো বেশী মুনাফা নিয়ে আসতে পারে। কিন্তু, আপনি যদি বাংলাদেশের এনজিও হয়ে থাকেন তবে এমআরএ-এর বেঁধে দেয়া ঋণের সর্বোচ্চ কার্যকর হার (effective rate) বার্ষিক ২৪শতাংশের বেশী মুনাফা নিতে পারবেন না। এক্ষেত্রে, সমতুল্য সরল সুদহার বার্ষিক ১৩.৫% মাত্র।

সরল সুদহার পদ্ধতিতে ঋণী সদস্য মেয়াদের মধ্যে ঋণ পরিশোধে ব্যর্থ হলে (বকেয়া ঋণী হলে) আপনি অতিরিক্ত সময়ের জন্য কোনোরকম জরিমানা ধার্য্য করতে পারবেন না। অপরদিকে, ক্রম:হ্রাসমান পদ্ধতিতে মেয়াদের পরেও সুদ চার্জ করার সুযোগ আছে – যার কারনে, অতিরিক্ত সময়জনিত জরিমানা আপনি বিনাবাক্য ব্যয়ে আদায় করতে পারবেন।

আর অটোমেশনের যুগে সব হিসাব তো পাবেন স্বয়ংক্রিয়ভাবে, সফটওয়্যারের মাধ্যমে।

তাহলে আর চিন্তা কি?